📣 Расчет годового подоходного налога (2023).

Как было уже сказано выше на основе представленного годового отчета по форме 1301, налоговая инспекция осуществляет расчет годового подоходного налога. В отличии от расчета авансовых платежей при расчете годового подоходного налога налогооблагаемой базой является прибыль.

Прибыль = доходы-расходы

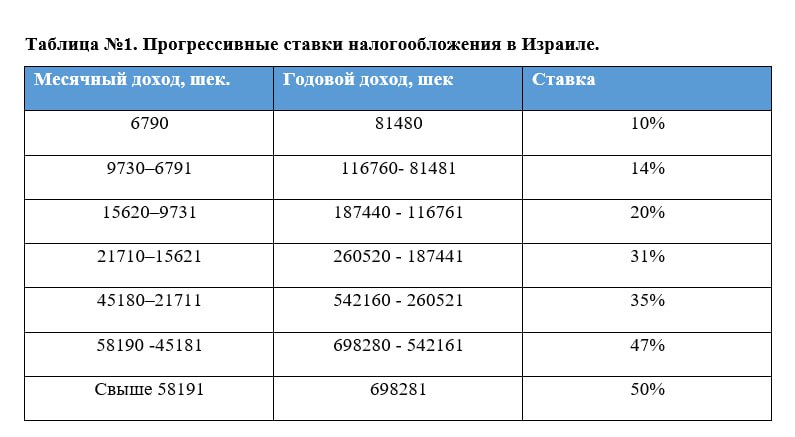

Расчет подоходного налога осуществляется по ступенчатой системе, что означает, что на каждую часть дохода применяется свой определенный процент. Ставки налогообложения приведены вТаблице № 1

Согласно пункту 34 Постановления о подоходном налоге все жители Израиля имеют возможность воспользоваться налоговыми льготами (некудот зикуй), которые снижают сумму подоходного налога, подлежащего к уплате.

✅ Стоимость одной налоговой льготной единицы составляет 235 шекелей в месяц или 2 820 шекелей в год.

По умолчанию налоговые льготные единицы предоставляются всем жителям Израиля:

✅ для мужчин — 2,25 баллов

✅ для женщин -2,75 балла

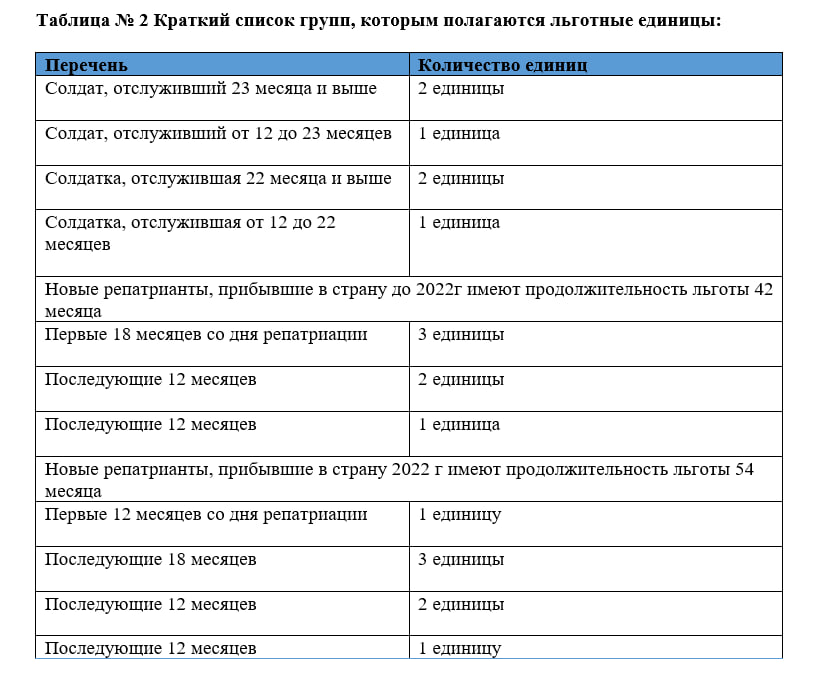

✅ Но, кроме того, существуют отдельные категории лиц, которые имеют право на дополнительные единицы. Такой краткий список групп, которым полагаются льготные единицы приведен в Таблице № 2.

✅ Также существуют еще дополнительные налоговые льготные единицы по подоходному налогу для жителей периферии. Наличие этих налоговых единиц можно проверить в списке населенных пунктов, расположенных на периферии, которым предоставляются дополнительные льготные единицы. ( פרק ח — רשימות ה»יישובים המוטבים )

Для проверки своих никудот зикуй необходимо либо обратиться в налоговую инспекцию, либо проверить на сайте:

🔹 Симулятор льготных единиц

https://secapp.taxes.gov.il/srsimulatorNZ/#/simulator

📣 Пример расчета подоходного налога (2023г)

Допустим, женщина открыла эсек мурше и ее годовая прибыль (доходы минус расходы) составляет 102 000 шекелей.

В данном случае, на сумму 81480 шекелей будет рассчитан налог в размере 10%,

а на остаток (102 000–81480) = 20520 — налог в размере 14%.

81480 х 10% = 8148 шек

20520 х 14% = 2872,80 шек

8148 + 2872,80 = 11020,80 шек.

Сумма начисленного годового подоходного налога составит 11020.80шекелей.

Поскольку предприниматель-женщина, то она по умолчанию имеет право на 2,75 льготные единицы, что составляет 2,75 x 235 х 12 = 7755,00 шекелей.

Сумма налоговых льготных единиц уменьшает подоходный налог, что влечет уменьшение суммы к оплате.

11020,80–7755,00 = 3265,80 шек.

Итого сумма подоходного налога к уплате 3265,80 шек.

Если женщина-предприниматель производила авансовые платежи по подоходному налогу, то сумма к уплате подоходного налога в размере 3265.80 шекелей будет уменьшена на сумму этих авансовых платежей.

В противном случае ей придется оплатить указанную сумму в полном размере.